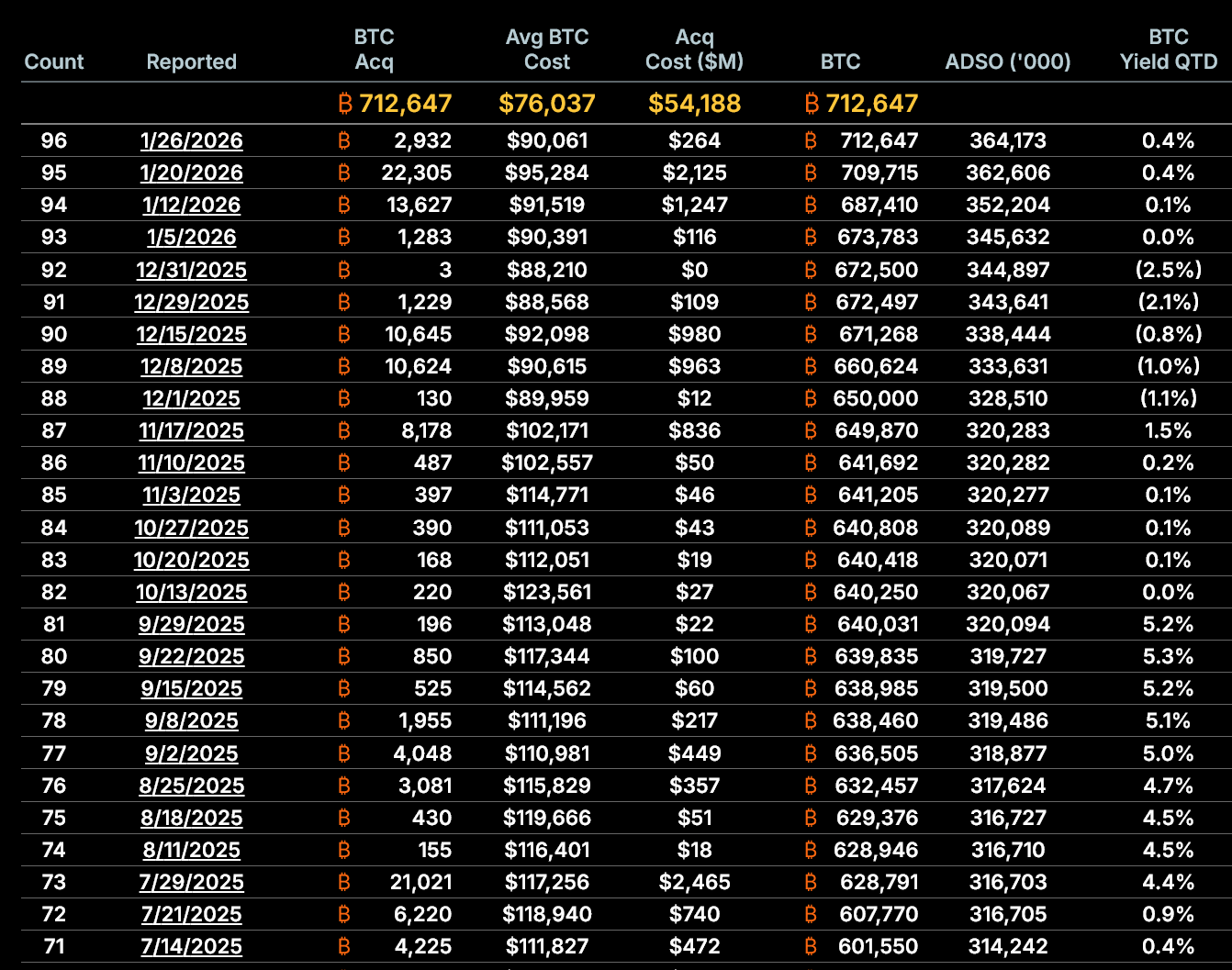

MicroStrategy mengumumkan pembelian Bitcoin terbarunya pada 26 Januari. Dalam pembelian keempat selama bulan Januari ini, perusahaan tersebut memperoleh Bitcoin senilai US$264,1 juta dengan harga rata-rata US$90.061 per BTC.

Aksi beli ini membuat rata-rata biaya akuisisi Bitcoin perusahaan naik menjadi US$76.037. Pembelian ini terjadi ketika harga Bitcoin bergerak fluktuatif sepanjang Januari, turun dari level tertinggi awal bulan di atas US$95.000 hingga ke kisaran atas US$80.000.

Walaupun pembelian besar ini memperkuat keyakinan jangka panjang MicroStrategy terhadap Bitcoin, data di baliknya menunjukkan bahwa model pendanaan perusahaan semakin menghadapi tekanan struktural.

Sponsored

Sponsored

MicroStrategy mendanai pembelian periode 20–25 Januari ini dengan menerbitkan saham baru.

Perusahaan menjual 1.569.770 lembar saham biasa, menghasilkan pendapatan bersih sebesar US$257,0 juta, serta 70.201 lembar saham preferen STRC yang menambah dana sebesar US$7,0 juta.

Total dana sebesar US$264,0 juta ini sangat mendekati total biaya pembelian Bitcoin yang diumumkan.

Sederhananya, MicroStrategy membayar pembelian tersebut dengan menjual saham baru, bukan menggunakan keuntungan bisnis maupun kas perusahaan.

Mayoritas dana diperoleh dari penerbitan saham biasa, sedangkan sebagian kecil berasal dari penjualan saham preferen.

Kedua aksi ini secara penuh menutup biaya akuisisi Bitcoin. Sehingga, perusahaan masih mengandalkan pasar modal untuk melanjutkan strategi akumulasi Bitcoin-nya.

mNAV Telah Masuk ke Wilayah Diskon

Metode struktural yang paling penting bagi MicroStrategy adalah multiple to net asset value (mNAV), yang mengukur bagaimana saham MicroStrategy diperdagangkan dibandingkan nilai Bitcoin per lembar saham.

Pada 26 Januari, mNAV terdelusi MicroStrategy tercatat sekitar 0,94x, artinya harga saham diperdagangkan dengan diskon 6% dari nilai Bitcoin untuk tiap lembar sahamnya.

Sponsored

Sponsored

Hal ini penting karena strategi MicroStrategy bergantung pada penerbitan saham di atas nilai aset bersih. Jika saham berada di bawah nilai tersebut, penerbitan saham baru justru berisiko mengurangi nilai bagi para pemegang saham.

Accretive Issuance Mendekati Nol

Sebelumnya, MicroStrategy bisa membenarkan penerbitan saham dengan terus menaikkan jumlah Bitcoin per diluted share. Namun kini, kenaikan itu mulai melambat.

Berdasarkan data yang dirilis perusahaan:

- Pada 5 Januari, MicroStrategy memegang 673.783 BTC dengan 345,6 juta saham terdelusi, setara 0,001949 BTC per saham.

- Pada 26 Januari, jumlah kepemilikan naik menjadi 712.647 BTC, namun saham terdelusi bertambah menjadi 364,2 juta, sehingga hasilnya 0,001957 BTC per saham.

Artinya, hanya ada kenaikan 0,38% sepanjang bulan.

Lebih penting lagi, antara 20 Januari dan 26 Januari, jumlah Bitcoin yang mendukung tiap saham hampir tidak berubah.

Ini menunjukkan bahwa penerbitan saham baru belakangan ini tidak lagi secara signifikan meningkatkan eksposur Bitcoin untuk para pemegang sahamnya.

Sponsored

Sponsored

Bitcoin Per Diluted Share dari Waktu ke Waktu

Kenaikan Dilusi Sudah Tidak Lagi Terimbangi oleh Pertumbuhan BTC

Dilusi kini makin kencang. Dari 5 Januari hingga 26 Januari:

- Jumlah saham terdelusi naik sebesar 5,36%.

- Kepemilikan Bitcoin bertambah sebesar 5,77%.

Walaupun sepanjang bulan total kepemilikan Bitcoin masih sedikit mengungguli pertumbuhan jumlah saham terdelusi, selisihnya semakin tipis dalam sepekan terakhir. Penyusutan ini sejalan dengan penurunan mNAV dan sepertinya model ini mulai kehilangan efisiensi.

Jika harga saham tetap berada di bawah nilai aset bersih, penerbitan saham lanjutan secara matematis akan mengurangi eksposur Bitcoin per lembar saham.

Sponsored

Sponsored

Ketergantungan Pasar Modal Semakin Meningkat, Bukan Menurun

Pendekatan Bitcoin oleh Strategy sepenuhnya masih bergantung pada akses ke pasar modal.

Selama 19 bulan terakhir, perusahaan ini sudah menghimpun dana sekitar US$18,56 miliar lewat penerbitan saham biasa, dengan menerbitkan kira-kira 226,6 juta lembar saham. Pembelian terakhir ini melanjutkan tren tersebut, sehingga menambah dilusi pada saat kondisi pasar sedang melemah.

Perusahaan ini juga makin sering menggunakan saham preferen, yang menimbulkan klaim tetap lebih tinggi dibanding pemegang saham biasa.

Walau penerbitan saham preferen bisa mendukung pembelian Bitcoin saat harga saham sedang lemah, itu memberikan beban jangka panjang dan menambah kompleksitas pada neraca perusahaan.

Apa Arti Ini untuk Investor

Pembelian Bitcoin terbaru oleh MicroStrategy tidak jadi masalah karena nilai atau waktunya. Isunya terletak pada struktur, bukan pada keyakinan.

Sekarang, dengan mNAV di bawah 1,0x, pertumbuhan Bitcoin per saham makin tipis, dilusi makin cepat, dan ketergantungan pada pasar modal makin dalam, strategi inti perusahaan ini menghadapi batasan yang makin ketat jika dibandingkan tahun-tahun sebelumnya.

Jika premi saham tidak kembali, akumulasi Bitcoin yang terus-menerus bisa saja berubah dari menguntungkan jadi merugikan para pemegang saham.

Perubahan tersebut bisa mengubah profil risiko pemegang saham secara mendasar, meski harga Bitcoin naik lagi.

Saat ini, data menunjukkan bahwa MicroStrategy masih bisa membeli Bitcoin. Pertanyaannya, apakah perusahaan bisa terus melakukan hal tersebut tanpa menggerus nilai pemegang saham.